能正常回测的应用,但无法在实盘运行,请老师帮忙排查问题。是因为SubscribeBar中把起始时间写得太早的原因吗?

Params

//此处添加参数

Integer N(5);//天数,默认取5天

Numeric Ks(0.3);

Numeric Kx(0.3);

Integer x(10);

Integer ma(5);

Numeric jysjz(0.1415);//效果时间止

//Numeric scope(4); //当天涨跌幅

Numeric cover_time(100);//开平仓时间点

Vars

//此处添加变量

Numeric avg;

Global Numeric time1_data1;

Global Numeric close1_data1;

Global Integer timerId;

Global Numeric HH;

Global Numeric LC;

Global Numeric HC;

Global Numeric LL;

Global Numeric R;

Global Numeric U;

Global Numeric D;

Global Numeric Ks_temp(3);

Global Numeric Kx_temp(3);

Global Integer lot(1);

Integer s_time(20220721);

Integer e_time(20221231);//订阅起始时间

Events

//此处实现事件函数

//初始化事件函数,策略运行期间,首先运行且只有一次,应用在订阅数据等操作

OnInit()

{

SubscribeBar("000300.SSE","1d",s_time,e_time);//订阅沪深300指数(000300.SSE)日K线行情

SubscribeBar("000300.SSE","5m",s_time,e_time);//订阅沪深300指数1分钟K线行情

SubscribeBar("IF888.CFFEX","5m",s_time,e_time);//订阅沪深300期货1分钟K线行情

//与数据源有关

Range[0:DataCount-1]

{

//=========数据源相关设置==============

AddDataFlag(Enum_Data_RolloverBackWard()); //设置后复权

AddDataFlag(Enum_Data_RolloverRealPrice()); //设置映射真实价格

AddDataFlag(Enum_Data_AutoSwapPosition()); //设置自动换仓

AddDataFlag(Enum_Data_IgnoreSwapSignalCalc()); //设置忽略换仓信号计算

//=========交易相关设置==============

MarginRate rate;

rate.ratioType = Enum_Rate_ByFillAmount; //设置保证金费率方式为成交金额百分比

//rate.longMarginRatio = 0.1; //设置保证金率为10%

rate.shortMarginRatio = 0.2; //设置保证金率为20%

SetMarginRate(rate);

CommissionRate tCommissionRate;

tCommissionRate.ratioType = Enum_Rate_ByFillAmount;

tCommissionRate.openRatio = 0.23; //设置开仓手续费为成交金额的5%%

tCommissionRate.closeRatio = 0.23; //设置平仓手续费为成交金额的2%%

tCommissionRate.closeTodayRatio = 0.23; //设置平今手续费为0

SetCommissionRate(tCommissionRate); //设置手续费率

SetSlippage(Enum_Rate_PointPerHand,2); //设置滑点为2跳/手

SetOrderPriceOffset(2); //设置委托价为叫买/卖价偏移2跳

SetOrderMap2MainSymbol(); //设置委托映射到主力

}

}

//Bar更新事件函数,参数indexs表示变化的数据源图层ID数组

OnBar(ArrayRef<Integer> indexs)

{

Range[0:0]

{

Ks_temp=Ks;

Kx_temp=Kx;

If(data0.Close[1]>=data0.Average(Close[1],ma))

{

Ks_temp=Ks-x*0.01; //如果沪深300在10日均线之上,则将触发看涨的阀值降低

}

If(data0.Close[1]<data0.Average(Close[1],ma))

{

Kx_temp=Kx-x*0.01; //如果沪深300在0日均线之下,则将触发看跌的阀值降低

}

HH = Highest(data0.High[1],N);

LC = Lowest(data0.Close[1],N);

HC = Highest(data0.Close[1],N);

LL = Lowest(data0.Low[1],N);

R = Max(HH-LC,HC-LL);

U = data0.Open[0] + Ks_temp*R;

D = data0.Open[0] - Kx_temp*R;

}

//来描述震荡区间的大小。其中HH是N日最大的最高价,LC是N日最低的收盘价,HC是N日最大的收盘价,LL是N日最小的最低价。

//当价格向上突破上轨时,如果当时持有空仓,则先平仓,再开多仓;如果没有仓位,则直接开多仓;

Range[1:1]

{

PlotNumeric("上轨",U,0,Red);

PlotNumeric("下轨",D,0,Blue);

time1_data1 = Time;

close1_data1 = close[1];

}

Range[2:2]

{

If(close1_data1 > U //当向上突破时

AND time1_data1 >= 0.1 AND time1_data1 <= 0.1415) //当天9:45之后,14:45分之前(是否需要修改成>=0.0945,<=0.1400?)

{

If(MarketPosition==0)

{

Buy(lot,max(close[1],open[0]));

FileAppend("c://DualThrust_GY_HC_Debug","time=" + TimeToString(time1_data1) + "向上突破,无空单,开多");

FileAppend("c://DualThrust_GY_HC_Debug",datetostring(CurrentDate()) + TimeToString(CurrentTime()) + "向上突破,无空单,开多");

}

Else if (MarketPosition==-1)

{

BuyToCover(lot,data2.Open[0]);

Buy(lot,data2.Open[0]);

FileAppend("c://DualThrust_GY_HC_Debug","time=" + TimeToString(time1_data1) + "向上突破,平空开多");

FileAppend("c://DualThrust_GY_HC_Debug",datetostring(CurrentDate()) + TimeToString(CurrentTime()) + "向上突破,平空开多");

}

}

else If(close1_data1 < D

and time1_data1 >= 0.1 and time1_data1 <= 0.1415) //当向下突破并且无多单时,开空单

{

Commentary("data1.time=" + TimeToString(time1_data1) + "cover_time*0.001=" + Text(0.1));

If(MarketPosition==0)

{

FileAppend("c://DualThrust_GY_HC_Debug","time=" + TimeToString(time1_data1) + "向下突破,无多单,开空");

FileAppend("c://DualThrust_GY_HC_Debug",datetostring(CurrentDate()) + TimeToString(CurrentTime()) + "向下突破,无多单,开空");

SellShort(lot,data2.open[0]);

}

Else if (MarketPosition==1)

{

Sell(lot,Open[0]);

SellShort(lot,Open[0]);

FileAppend("c://DualThrust_GY_HC_Debug","time=" + TimeToString(time1_data1) + "向下突破,有多单,平多开空");

FileAppend("c://DualThrust_GY_HC_Debug",datetostring(CurrentDate()) + TimeToString(CurrentTime()) + "向下突破,有多单,平多开空");

}

}

Else if (time1_data1==0.1 AND time1_data1<=jysjz

and close1_data1 >= D and close1_data1 <=U AND MarketPosition<>0)//如果在9:50分没有向上或向下突破,且昨日有持仓,则平仓

{

Commentary("data1.time=" + TimeToString(time1_data1) + "cover_time*0.001=" + Text(0.1));

If(MarketPosition==1)

{

FileAppend("c://DualThrust_GY_HC_Debug","time=" + TimeToString(time1_data1) + "未向上突破,平掉之前持有的多单");

FileAppend("c://DualThrust_GY_HC_Debug",datetostring(CurrentDate()) + TimeToString(CurrentTime()) + "未向上突破,平掉之前持有的多单");

Sell(lot,Open[0]);

}

Else If(MarketPosition==-1)

{

FileAppend("c://DualThrust_GY_HC_Debug","time=" + TimeToString(time1_data1) + "未向下突破,平掉之前持有的空单");

FileAppend("c://DualThrust_GY_HC_Debug",datetostring(CurrentDate()) + TimeToString(CurrentTime()) + "未向下突破,平掉之前持有的空单");

BuyToCover(lot,Open[0]);

}

}

}

}

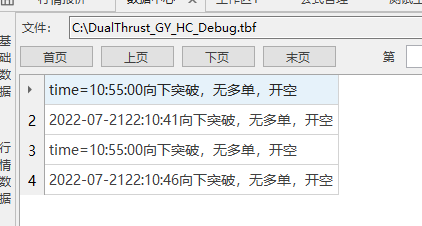

file记录的结果很奇怪,如下图所示:

从回测应用到实盘运行,代码要作哪些改造,要注意什么问题,求指导

不要用全局变量 状态变量可以用序列变量

可以先学习一下数据结构的特点 掌握了再写

谢谢老师,我刚才把全局变量的定义全部修改到onbar中,尝试回测收益跟之前一样,但实盘好像还是有同样的问题。

刘老师好,我已经尝试把全部全局变量都变成了局部变量,但仍无法实盘,请老师继续指导问题在哪

你的buysell 是要交易if吧?那前缀data2呢?

我按老师教的写法,把不同图层的操作用 range[0:0] ,[1:1] , [2:2]分开写了。您说的buy,sell代码,都写在range[2:2]中,所以不需要加data2

我把onini()中的

// SubscribeBar("000300.SSE","1d",s_time,e_time);//订阅沪深300指数(000300.SSE)日K线行情

// SubscribeBar("000300.SSE","5m",s_time,e_time);//订阅沪深300指数1分钟K线行情

// SubscribeBar("IF888.CFFEX","5m",s_time,e_time);//订阅沪深300期货1分钟K线行情

代码全部注释,改为在策略应用时手动添加相应的3个图层和起止时间(2022年7月1日起),再次进行尝试,但依旧出错。

下图是交易记录的截图:

第一个框是bar的date,为7月1日,下面的为currentdate,则是7月14日,已经在实盘中应用,为何还会出现历史的K线数据,实在不明白是为何,头疼,究竟是哪里配置错误,抑或是对tb的机制理解错误,求老师指导。

已经排查出问题,是因为我的变量名定义时错误地用了D,与关键字重复,所以引发了一系列奇怪的问题。

6