净值曲线统计问题

最近在用模拟账户测试一组策略,策略在指数上执行,映射主力合约下单,发现一些关于净值曲线的差异,问题的原因不清楚是什么,请各路大神解答,谢谢。

问过客服,说是策略组合工作区的组合测试报告中已经进行了主力合约映射,因此曲线统计的是信号在对应的主力合约上的盈利情况。

账户净值曲线是我用模拟账户进行下单的结果,也是策略信号进行了主力合约映射的。

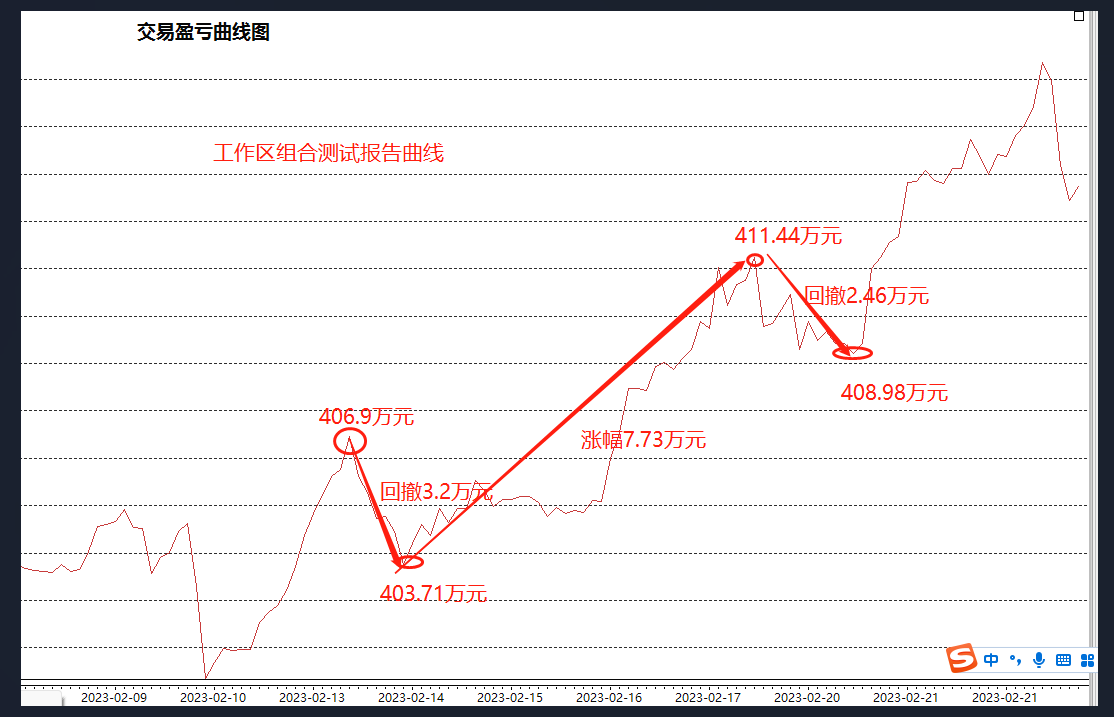

我疑问的点是: 从2月10号开始看这一段的曲线,测试报告的曲线回撤明显比模拟账户的要小很多,下单手数都相同的前提下,资金金额差的比较多

可以看我图中的标识,同样几段曲线,和组合测试报告对比,模拟账户的回撤幅度大,上涨幅度小。考虑到滑点问题,从2月10号开始才进行了42笔交易,我估算了一下也不至于差这么大。

我理解正常情况应该是账户的盈亏曲线应该是趋向于组合测试报告的盈亏曲线。

您好!策略在指数上执行,映射主力合约下单,只是在实盘时会发单到主力合约上,历史回测目前应该还做不到按当时的主力合约价格测试。您也可以看下测试报告的成交记录再核对一下,成交价格应该还是指数的价格。

又想到了另外一个问题,如果我在主力连续上去测试策略组合是不是更真实?在实盘中,在指数上跑策略的话都是映射主力合约,倒不如直接在主力连续上跑测试,跑实盘。这样大概会遇到什么问题

十分感谢。

1、策略在指数上执行,映射主力合约下单,只是在实盘时会发单到主力合约上,历史回测目前应该还做不到按当时的主力合约价格测试。前面的回答我认为没有问题,策略研究中没有映射设置。

2、你的两个曲线似乎不是同一级别K线图的结果,一个很光滑,一个很波动。

3、第一个图更像模拟账户的曲线,我从模拟账户中得到的曲线是日线级别的(也许是我对模拟账户认知有限),每天只有一个数据,所以比较光滑,而在指数上测试的曲线和你的K线级别有关,K线级别越低,曲线越波动,这不是你的第二个图吗?

4、通常情况下,主力合约要比指数波动更大,所以盈利时要比指更多,回撤时也要比指数更多。

5、在主力连续上测试策略是有问题的,因为主力连续上有很多跳空缺口,缺口并非价格的真实变化,而是主力合约换月的结果。即使进行复权处理也可能有问题,因为复权后的价格已经不是合约的真实价格,假如你的策略中有止盈条件:if(价格比开仓价上涨3%)止盈平仓,是不是会出问题?因为合约的真实价格是5000元(假设),而复权后的价格是7000元(假设),5000*3%和7000*3%肯定不一样,测试时达不到止盈条件,在真实的主力合约上交易可能已经达到了止盈条件。

不知道我的回答是否正确,很愿意和你交流,电话 13994569998