净值曲线统计问题

最近在用模拟账户测试一组策略,策略在指数上执行,映射主力合约下单,发现一些关于净值曲线的差异,问题的原因不清楚是什么,请各路大神解答,谢谢。

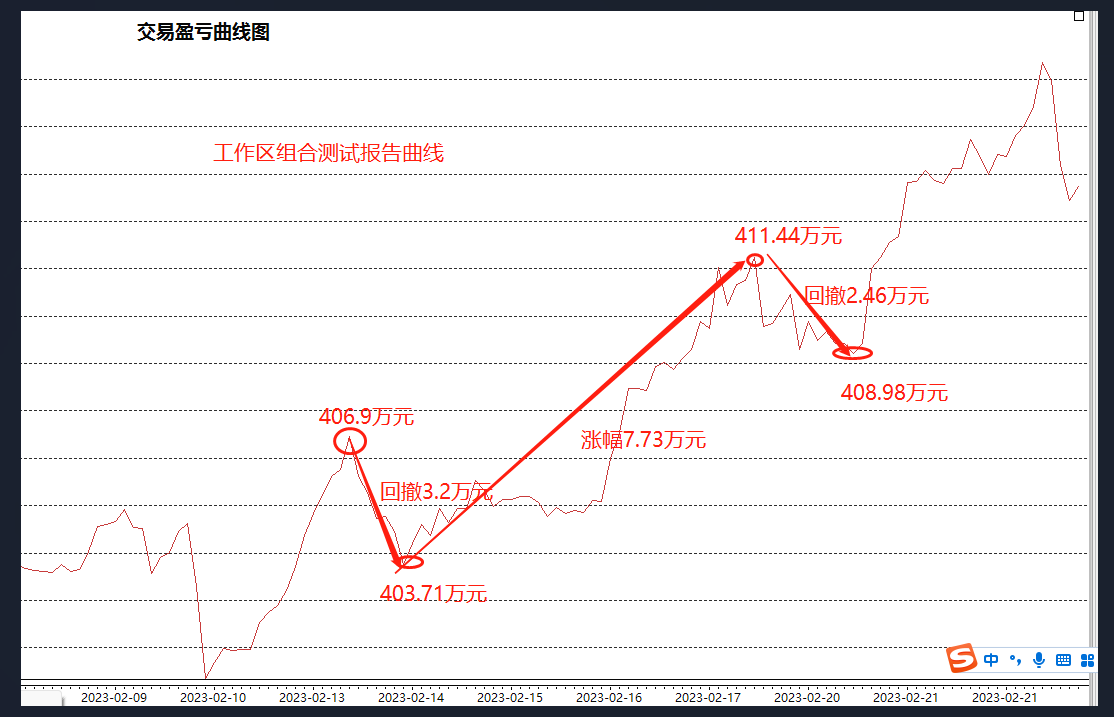

问过客服,说是策略组合工作区的组合测试报告中已经进行了主力合约映射,因此曲线统计的是信号在对应的主力合约上的盈利情况。

账户净值曲线是我用模拟账户进行下单的结果,也是策略信号进行了主力合约映射的。

我疑问的点是: 从2月10号开始看这一段的曲线,测试报告的曲线回撤明显比模拟账户的要小很多,下单手数都相同的前提下,资金金额差的比较多

可以看我图中的标识,同样几段曲线,和组合测试报告对比,模拟账户的回撤幅度大,上涨幅度小。考虑到滑点问题,从2月10号开始才进行了42笔交易,我估算了一下也不至于差这么大。

我理解正常情况应该是账户的盈亏曲线应该是趋向于组合测试报告的盈亏曲线。

又想到了另外一个问题,如果我在主力连续上去测试策略组合是不是更真实?在实盘中,在指数上跑策略的话都是映射主力合约,倒不如直接在主力连续上跑测试,跑实盘。这样大概会遇到什么问题

十分感谢。